栗原総合会計

ホーム

ホームとにかく忙しいのであまり時間をとられたくない。でもきちんと専門的な経験のある人にお願いしたい。

そんな悩みをお持ちの先生方、是非、ご相談ください。

開業支援

◎資金繰りのシミュレーション

開業にあたりどの位の資金が必要となるかについて、シミュレーションをしております。

特に高額機材の場合、リースが良いのか、借入による購入が良いかなどの判定、購入時の減価償却計算や初年度から立ち上げ時期での税金の予測、及びそこから導き出される必要となる融資額の算定など、開業をソフトランディングさせるために重要な試算をご提供しております。

◎銀行対応

融資のご紹介を実施しております。メガバンクはもちろんのこと、地元の地銀・信金をご要望の場合もご紹介可能となります。

また、融資申込時や確定申告提出時には、数値にかかる銀行からの質問等がありますが、先生方に代わり対応しております。

開業後、数年経過した際には、ご要望に併せて金利の減額交渉も併せて実施しております。

◎看護師、歯科衛生士等の募集相談

募集にあたり、どのような条件で採用広告を出すと反応が良いかなどのご相談も受けますので、必然的にノウハウが蓄積されております。

立ち上げ時の人の採用はその後の教育も含めて開業の重要なファクターになるものです。

どうぞお気軽にご相談ください。

◎雇用保険、労災保険等の保険加入手続き

労働保険の加入は必須。事業規模や法人化の有無によっては社会保険への加入が必要となります(一部医師国保の継続利用を除く)が、新規加入手続きを代行しております。

また、加入後の算定基礎届出、月額変更届出などの代行も併せて実施しております。

◎給与計算

毎月の給与計算(保険料計算を含みます)の代行も承っております。

職員の人数や保険の加入状況に応じて、報酬が変わりますので、詳細はお問い合わせください。

◎毎日の窓口現金の管理、出納帳記帳への御指導

窓口現金は日々、発生するため細かいものですが、管理上、とても重要な業務になります。

お客様には、当事務所で作成・管理している専用の管理ソフトをご利用いただき、受付の方への記帳方法などのご指導も併せて実施しますので、細かな管理面でもご好評いただいております。

この他、就業規則策定のご相談、開業場所の不動産のご紹介など、先生方の開業をご支援する各種サービスを用意しておりますので、お気軽にご相談ください。

お問い合せ

医業分析

毎月の数値をもとに、医業数値に関して分析のうえ、アドバイスを実施しております。

ベテラン税理士の目線により経営に必要な数値をピックアップのうえ、より業績を上げるための施策、経費を削減していくご提案などを致します。

当事務所のクライアント様には、歯科、小児科、内科、整形外科、婦人科などの先生がいらっしゃいます。

業種別に平均的な粗利率、営業利益率、人件費にどれ位のコストを掛けているかなど、各種比率を保有しているため、参考にする数値をご提供することで同業医院と比較して分析することが可能となります。

節税

経費にできる内容について多くの実務経験や税務調査から得たノウハウがあります。

税務調査で否認されない範囲での適正な経費算入のアドバイスや、実際の調査対応では、当事務所の経験を発揮致します。

その他、高額医療機器の特別償却の検討や、損益の状況、将来のお考えに応じて各種節税もご提案しております。

その一例として代表的なMS法人の利用を以下に示します。

MS法人の利用化

(メディカル・サービス法人)

●税率メリット

個人の所得税にかかる税率と、法人にかかる法人税率は異なります。

所得税率は累進課税により所得が増えるほどに税金が高くなりますので、ある一定の段階を超えてきた際には、MS法人を作成のうえ、所得の分散を図ることが税制上有効となり、MS法人を作成する最大のメリットといえます(ただし、単純な租税回避だけの目的となる法人設立は否認リスクがありますのでご留意ください)。

●所得分散

MS法人の役員には医師免許等の制限はありませんので、親族が就任されることによる所得の家族分散が図れることや、親族が給与を得ることで将来の相続税の資金準備といった長期的な視点での活用が可能となります。

また、医療法人には制限のある配当についても、MS法人では実施可能となりますので、これにより各種法人を絡めることで医療分野以外への参入なども含め、様々な企図が実現可能となります。

●退職金の支給

退職金にかかる所得税は事業所得や給与・賞与などと比較して格段に税制上のメリットが設けられております。

これは就労中の功労に対する労いと、老後の安心設計の意図が税制上も考慮されているからとなりますが、個人で開業される医師の場合には、退職金となるものとして、小規模企業共済等による限られたものしかありません。

しかし、MS法人では役員等に就任しておくことで、将来の退職金支給が可能となります。

引退後の安心した生活設計を確保する意味でも有効な手立てとなります。

●その他

保険料の経費化に対しても合理的なものであれば個人で保険に加入するよりも格段に大きな経費が作れます。適正な保険を選択することで不測の事態へ保険で備えながら、将来は解約により退職金の原資に充てたり、医院の大規模修繕資金等に備えるなど、様々な施策が講じられるというメリットがあります。

※MS法人の利用は医療法人がある場合(持分の定めのある医療法人)によっては、資本の入れ方によりグループ法人税制の対象となる場合があります。

また、均等割の発生・設立費用を含む維持費のコストがかかること、MS法人での消費税の発生(通常は自由診療を除き消費税は非課税です)など、注意すべき論点も同時にございますので、MS法人の利用を検討される場合は、事前にリスクやデメリットも含めてご検討いただくのが安心です。

※第7次医療法改正により、MS法人を含む関係事業者との間の取引は毎年都道府県に届ける事業報告書への記載が必要となります。そのため、合理的に説明のつく形での取引及び契約の締結が非常に重要となりますのでご注意ください。

お問い合せ

財産運用のご相談

医院の運営が軌道に乗っている先生方は金融資産が増えていくこととなりますが、当事務所では、次の段階として、金融資産以外の財産運用もご提案しております。

先生方は通常の場合、自らの時間と体を酷使されて収入を得ていますが、万が一の場合に備え、医院以外の収入を生む別の柱を構築していくことも、とても重要なことであると考えております。

別の収入の柱として代表的かつ特に有効な手立ては不動産となります。インフレにも強く、一度、不動産貸付にかかる仕組みが出来上がれば、以後はそれほど手間のかからない不動産賃貸業は、日々、忙しい医師の方には有効な運用方法といえます。

当事務所では土地柄、不動産事業を営む地主の方々にも恵まれており、不動産賃貸事業にも多くのノウハウが蓄積されておりますので、併せて有効なアドバイスを提案させていただいております。

【例】

①築古の中古不動産を購入して減価償却費で節税を図りながら、賃貸収入の柱を築きます。

②MS法人や別法人を立ち上げ、法人により不動産を取得されて不動産貸付業を営みます。資産ポートフォリオのバランスを図れるとともに、親族を役員に就任させることで資産分散や相続対策にも効果を発揮することができます。

事業承継

事業承継も開業医の先生にとってはとても重要な検討事項となります。

事業承継は主に、

・現在、払われている税額の大きさ

・将来、相続財産となり得る額の規模

・後継者がいるかどうか

・医院の運営形態は個人医院か医療法人かどうか

などの様々な要素を総合的に勘案して検討されることが重要です。

以下には簡単な判別方法の概略を示しておきます。

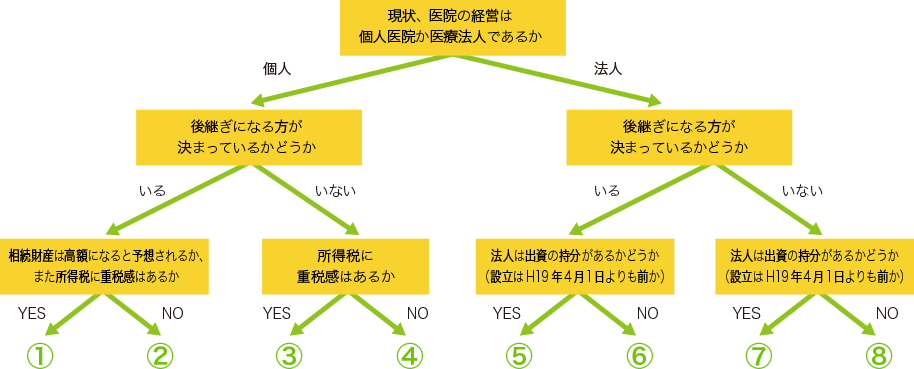

事業承継の方向性判定フロー

①の方:医療法人化を検討された方が良い方といえます。

法人化による所得税の節税を図りつつ、後継ぎの方とはいつ、どのような形で承継していくかの段取りが必要となります。

②の方:法人化はせずに現状を維持される形でも良い方といえます。

個人医院での事業承継の方法は、診療所等の財産を、貸付・譲渡・贈与などの方法によって承継していきますので、後継ぎの方と相談のうえ、必要なタイミングで実施されることになります。

但し、個人での事業承継は職員の入退社手続や保険機関への開廃手続など複雑かつ時間を要するため、診療ができない空白期間が生じないよう事前に後継者の方と打合せしておくのが重要です。もしスムーズな承継を望まれる場合は法人化しても良いと思われます。

③の方:医療法人化を検討されても構わないと思われる方です。

ただし、今後設立する法人は持分のない医療法人となるため、後継者がなく将来解散される場合には残余財産が国等に帰属することから、後継者を探さないことが明確である場合は、役員報酬や退職金のとり方を計画的に実施されて残余財産とのコントロールを図ることが重要です。

④の方:個人医院のまま現状を維持されるのが良い方といえます。

引退後の生活資金を確保しつつ、状況によってはM&A等して第三者を含めた方へ承継することも検討されることになると思われます。

⑤の方:贈与認定リスクやその他のメリット、デメリットを十分に吟味しつつ、持分のない医療法人への移行を検討されても良い方といえます。

また、持分のない医療法人には移行せずに、出資金の贈与を進めながら、理事長への移管のタイミングを図っていくこともスタンダードといえます。

但し、後継ぎにならない方への贈与は避けることが非常に重要となります。

もし複数のお子様がいて、どなたが後継者になるかが未定の段階では、極力均等に贈与等することは回避することが望まれます。

⑥の方:医院の承継に関わる相続税という意味では対策済みの方となりますので、現状のまま、人的な面で理事長への移管のタイミングを図ることが重要となります。

また、先生ご自身の引退後の資金の確保として退職金をどのくらい用意していくかを検討すべきです。

もし、医院以外での個人財産に関わる相続税が高くなり得る場合は、別途、生前贈与等による対策を講じていくことになると思われます。

⑦の方:基本的にはM&Aを通じて、第三者へ譲渡していくことを目指す方となります。

承継の方法には、事業譲渡、出資持分の譲渡、合併などがありますが、一般的には出資持分の譲渡が一番、税務メリットがあるといえます。いずれにしても、価格の算定方法や相手先の選定など事前に専門家へ相談されて計画的に実行されることが成功へつながりやすいと思われます。

⑧の方:このような方はM&Aないしは、解散を前提としていると想定されます。

出資持分がないため、M&Aの方法は事業譲渡などか、出資者の入退社と理事の入替えによる変更と想定されます。後者の場合、退職金をうまく利用して譲渡対価相当分を得ていくことになります。

解散の場合、残余財産を残さない形で報酬や退職金を計算してバランスを図っていくことになります(解散時の高額な退職金の支給は配当とみなされる可能性があるため計画的な額の検討が重要となります)。

なお、持ち分のない法人の場合、理事長に再任されない事態が生じた場合、出資の払戻しによる財産の取戻しはできなくなるため、理事の選任権限のある社員が誰になっているかは非常に重要ですので、見直しも含めて確認されることが肝要です。

※上記は飽くまでも簡便的な区分けとなります。

ご子息の数が複数いる場合、義理の息子さんが後継ぎ候補の場合、ご自宅を診療所と併用しているかどうか、MS法人をどのように利用されているかなどにより、税額や方法論も大きく変わってまいります。

当事務所では医院の周辺環境の詳細を伺い、毎月の数値や決算をじっくりと見つつ、先生のお考えを確認したうえで、最適な承継案をご提案しております。

医療法人化

医療法人の設立をご要望のお客様には、設立支援サービスも実施しております。

メリット

◎事業所得から給与所得へと変更ができるため、給与所得控除という給与をもらう方に一定の割合で引かれる所得控除が利用できるようになります。

◎ご自身に役員退職金を支給できるため、引退後の生活費を確保できることとなります。

◎社会的な信用度があがりますので、採用の際や融資を受ける場合など、個人事業主であった時よりもスムーズに事が運ぶことが望めます。

◎親族等への事業承継が個人事業と比較して簡易的に実施可能となり、また第三者等へのM&Aも実施がしやすいと言えます。

◎持分の定めのない医療法人の場合、内部留保される利益は相続税の課税対象とならないため、親族の後継者へうまく承継できれば大きな節税が見込まれます。

デメリット

×社会保険の加入義務が生じますので国民健康保険や国民年金であった時と比べ法人で負担する保険料が増大します。

×均等割という赤字でもかかる税金や維持費が発生します。

×配当ができないため、計画的な設立と運営・事業の承継を実施しない場合、結果的に損を抱える可能性があります。

×MS法人との人材にかかる兼任などの制限があるため、慎重に検討が必要です。

医療法人には上記のとおり、メリット、デメリットの両面があります。

また、その性質上、各種規制があることや、容易に元に戻すといったことは難しいといえます。

そのため、なぜ、医療法人化をするのかという目的が非常に重要となります。

本当に医療法人化することが先生方のご希望に沿うものとなるかどうか、じっくりとお話を伺い、現在の状況や、実現されたいこと、事業承継まで含めた将来のビジョン、ご家族構成などを確認したうえで実施されることが非常に重要となります。

お客様の声

医療開業時の支援からビルの不動産運営まで

やまぐち歯科・矯正歯科 院長 山口雅史 様

祖父の代から続いてきた歯科医院を引き継ぐこととなり、同じタイミングで、老朽化していた医院が入るビルと医院の再建築をしました。

その際から、ビル建築の収支に係るシミュレーションや消費税還付のご相談、金融機関対応、そして医院の税務顧問と幅広く相談しています。

副所長はお互いに年齢も近く、かつ先代を抱える身であることから、事業承継の際に問題となる事項など、その大変さをわかっていただけるので、その意味でも助かっています。

http://www.yamaguchi-dent.net/

お問い合せ

栗原総合会計

〒177-0041 東京都練馬区石神井町5-5-11

電話受付時間:平日9時~17時

対応地域:東京都内、埼玉県南部、神奈川県北部、千葉県西部(その他関東近郊地域も応相談)